A outra grande inovação no novo artigo de Carchedi é a demonstração de que as crises financeiras foram crises de lucratividade nos setores produtivos, e não vice-versa, como os teóricos da “financeirização” defendem. Por Michael Roberts

Cerca de 230 pessoas participaram do simpósio Capital.150 que eu, junto aos palestrantes do Kings College Alex Callinicos e Lucia Pradella, imaginamos em algum momento do começo deste ano. A meta era a discussão da relevância moderna d’O Capital de Marx, publicado pela primeira vez em setembro de 1867.

É claro, esta não era uma ideia original, e já houve várias conferências semelhantes ao redor do mundo. Mas a conferência Capital.150 conseguiu atrair alguns acadêmicos marxistas de ponta para que apresentassem artigos, e os comentários iniciais dos participantes parece ser de que as contribuições dos palestrantes foram boas, mas que não houve tempo para o debate com a plenária. Eu concordo, especialmente porque aqueles que participaram sabiam do que estavam falando no que diz respeito a Marx e O Capital. A lição para quaisquer outros eventos semelhantes no futuro (se houver!) é: menos palestrantes, menos sessões e mais tempo para cada uma delas.

O simpósio começou no primeiro dia com artigos sobre a teoria das crises de Marx e sua aplicação ao capitalismo moderno. Guglielmo Carchedi enviou um longo artigo ao simpósio (The old and the new), mas ficou doente. Fui forçado, então, a apresentá-lo da melhor forma possível.

Carchedi argumentou que podemos medir a exaustão do capitalismo pós-1945 a partir do número crescente de crises financeiras e econômicas à medida em que o século XX encerrava-se. Ele o fez identificando indicadores que pudessem revelar por que e quando estas crises ocorriam.

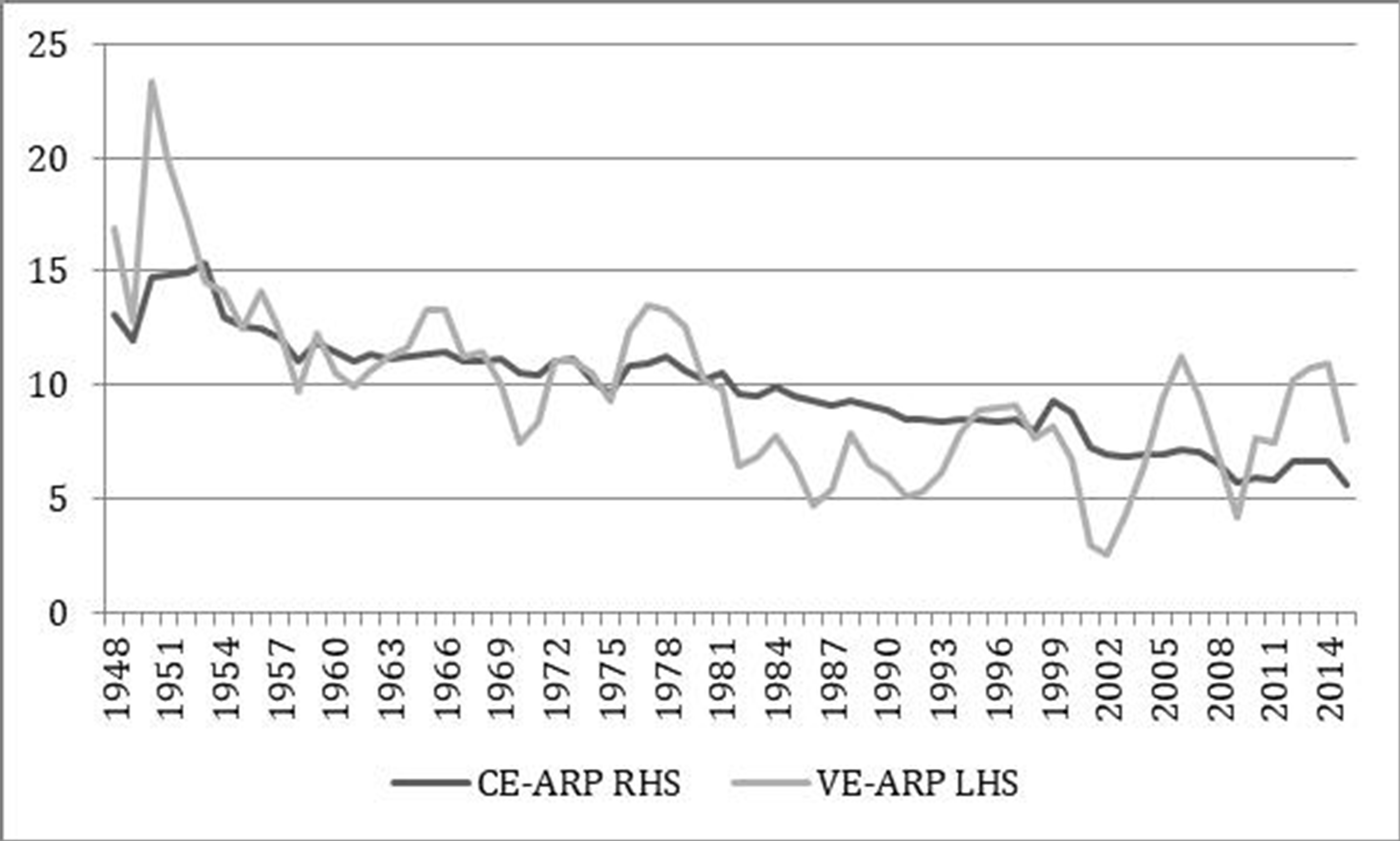

Carchedi fundou sua análise na lei da tendência da queda da taxa de lucro de Marx como a força motriz das crises regulares e recorrentes da produção capitalista. Ele usou dados da economia estadunidense para mostrar que ao se retirar o efeito de qualquer aumento na taxa de exploração no setor corporativo estadunidense (CE-ARP), o resultado era um claro declínio secular na taxa de lucro de 1945 até agora, desenvolvendo-se em sentido inverso ao do crescimento da composição orgânica do capital. Mesmo ao se relaxar a condição de uma taxa de exploração fixa (VE-ARP), a taxa de lucro média na economia estadunidense ainda flutuava em torno de uma queda secular.

Carchedi também mostrou que as três maiores contratendências à lei tendencial da lucratividade decrescente de Marx, nomeadamente: uma taxa de mais-valia crescente; uma queda nos custos dos meios de produção e tecnologia resultando num barateamento do capital constante; e, na era neoliberal, uma mudança do investimento produtivo para o investimento financeiro para aumentar a lucratividade, nenhuma destas teve sucesso em reverter a lei de Marx. A tendência superou as contratendências nos Estados Unidos do pós-guerra.

Nada disto resulta em qualquer coisa nova, pois vários acadêmicos chegaram a resultados semelhantes. O que há de novo no artigo de Carchedi foi sua identificação de algumas forças tendenciais extra a forçar para baixo a lucratividade E indicadores-chave acerca de quando as crises realmente ocorrem.

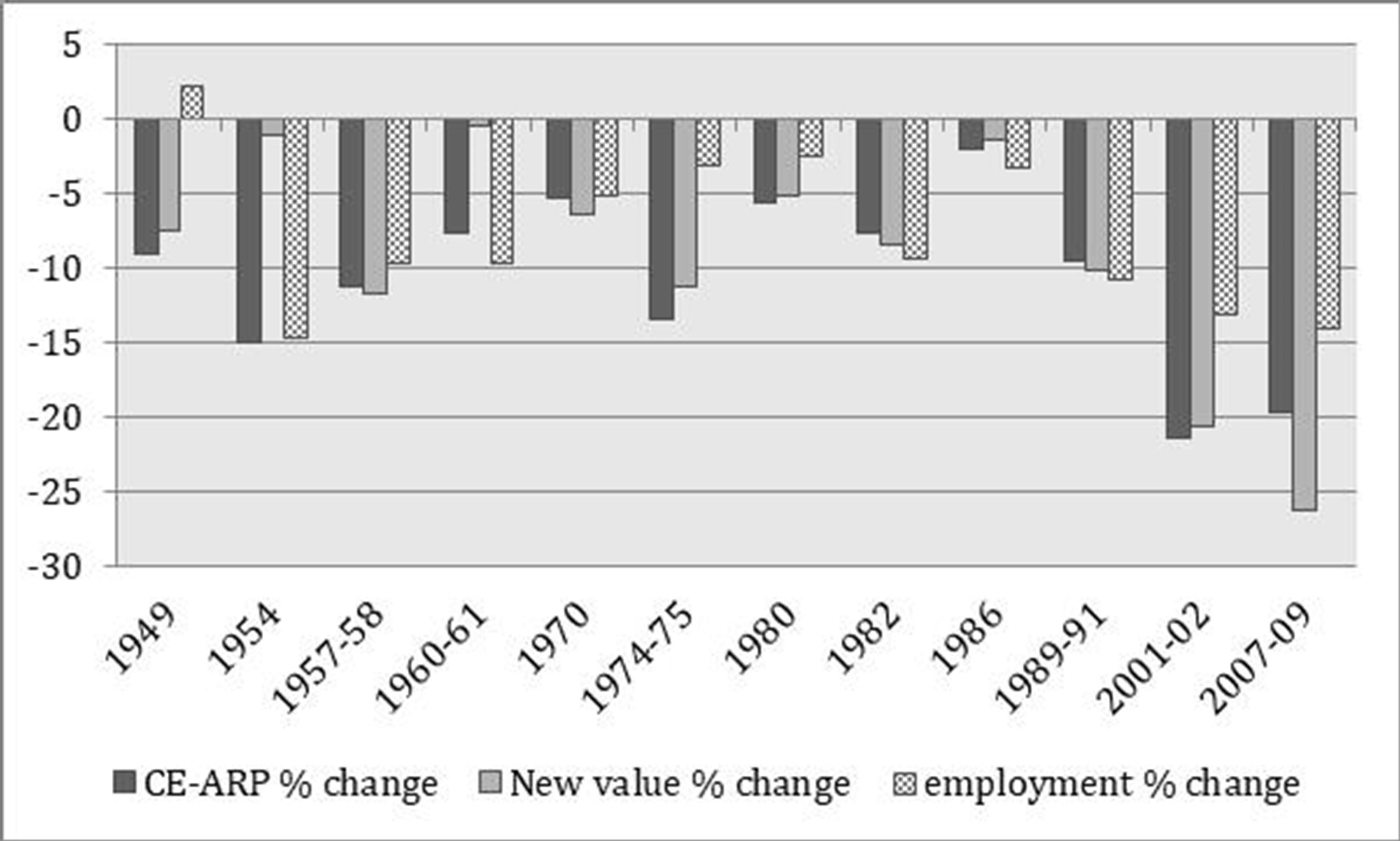

Os fatores tendenciais secundários, como os chamou Carchedi, foram: a queda constante no emprego relativamente ao investimento total; e a queda constante do valor novo como parcela do valor total. São estes fatores que demonstram a exaustão progressiva do capitalismo em sua presente fase – de acordo com Carchedi.

Indo além, Carchedi identificou três indicadores acerca de quando as crises ocorrem: quando a mudança na lucratividade (CE-ARP, no emprego e no valor novo são todas simultaneamente negativas. Sempre que isto aconteceu (12 vezes), houve coincidência com uma crise ou queda na produção nos EUA. Este é um indicador muito útil – por exemplo, não está em curso em 2017 nos EUA, onde o emprego está em alta e também o valor novo. Então, pelos critérios de Carchedi, uma queda não é iminente.

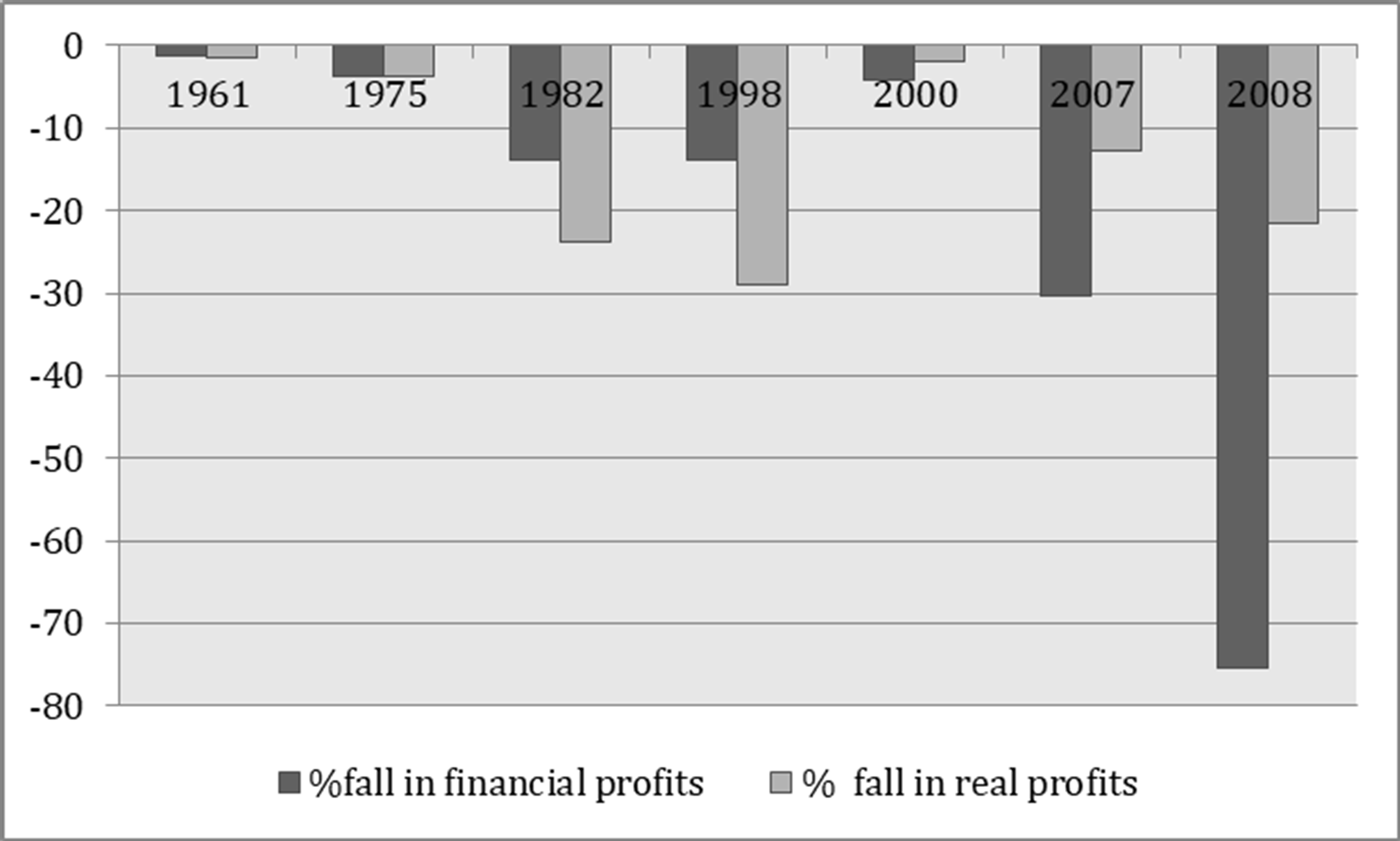

A outra grande inovação no novo artigo de Carchedi é a demonstração de que as crises financeiras foram crises de lucratividade nos setores produtivos, e não vice-versa, como os teóricos da “financeirização” defendem. Ele demonstra que as crises financeiras ocorrem quando os lucros financeiros caem, mas, mais importante, tal queda deve também coincidir com uma queda nos lucros dos setores produtivos.

Como Carchedi aponta, “nos primeiros 30 anos seguintes à 2ª Guerra Mundial o desenvolvimento capitalista nos EUA esteve livre de crises financeiras”. Foi somente quanto a lucratividade no setor produtivo caiu nos anos 1970 que se deu uma migração do capital para a esfera improdutiva financeira que, durante o período neoliberal, trouxe mais crises financeiras. “A deterioração do setor produtivo nos anos pré-crise é, portanto, a causa comum tanto da crise financeira quanto da não-financeira… segue-se daí que o setor produtivo determina o setor financeiro, contrariamente à tese da financeirização”.

Carchedi segue demonstrando que não foi a ausência de demanda salarial que criou crises ou o fracasso no impulso aos gastos governamentais, como argumentam os keynesianos – das 12 crises do pós-guerra, onze foram precedidas por salários crescentes e gastos governamentais igualmente crescentes!

Carchedi, portanto, conclui que a lei da lucratividade de Marx permanece sendo a melhor explicação para as crises sob o capitalismo e sua queda secular, particularmente no setor produtivo, revela que o capitalismo está exaurindo seu potencial produtivo. Será preciso mais destruição de valores de capital, como na Segunda Guerra, para haver qualquer mudança. O que acontecerá depois disto é uma questão em aberto. Como coloca no título de seu artigo, tomado de uma citação de Gramsci, O velho está morrendo mas o novo ainda não pode nascer – e, parafraseando: o que será o novo que nasce?

Pois bem, analisei o artigo de Carchedi com algum aprofundamento porque penso que ele tem muito a nos dizer, e com bastante evidências, para dar suporte à contribuição de Marx para um entendimento das crises no capitalismo moderno – e também porque ele mal foi mencionado pelo debatedor desta sessão. o professor Ben Fine, do SOAS. Apesar de Ben haver dito que “concorda” com a lei da tendência da queda da taxa de lucro de Marx, ele ignorou a relevância do artigo de Carchedi porque ele assumiu que a moderna “estrutura do capital” havia mudado em demasia por meio da “financeirização”. Ben não teve tempo para explicar o que quis dizer, mas presume-se que a mudança na estrutura financeira do capitalismo tornou a lei da lucratividade de Marx irrelevante para as crises.

O outro participante desta sessão foi Paul Mattick Jr., que também não teve nada a dizer acerca do artigo de Carchedi, mas por razões diferentes (Abstraction and Crisis). Para Paul, mesmo a tentativa de estimar a taxa de lucro à la Marx é impossível e desnecessário. É impossível porque as categorias marxianas são expressas em termos de valor, e a contabilidade nacional burguesa moderna não nos permite delinear medidas de valor para testar a lei de Marx. E é desnecessária porque os próprios fatos das crises financeiras e quedas regulares na produção capitalista mostram que Marx estava certo. Em O Capital, Marx nos fornece abstrações que nos permitem explicar a realidade concreta das crises. Podemos, ainda, descrever estas crises, mas não podemos e não precisamos “testar” as leis de Marx ao modo de uma pseudociência natural com dados burgueses distorcidos.

Paul apresentou em momento anterior seu ponto de vista acerca da análise científica marxista, quando ele foi um dos debatedores no Fórum de Esquerda de Nova Iorque numa crítica de meu livro The Long Depression, e deverá em breve publicar um novo livro sobre o assunto. Como repliquei na época, “usar eventos gerais ou tendências para ‘ilustrar’ a validade de uma lei pode ajudar, mas não é suficiente. Para justificar a lei da lucratividade de Marx, admito ser necessário nos aprofundarmos cientificamente no assunto. Isto significa medir a lucratividade e conectá-la causalmente com o investimento em negócios, com o crescimento e com as quedas. Deste modo, poderemos inclusive fazer predições ou previsões das crises futuras. E somente então outras teorias podem ser descartadas, ao se usar um corpo de evidências empíricas que apoiem a lei de Marx”. Pode ser difícil, mas não impossível. Ademais, é necessário. De outro modo, teorias alternativas à de Marx continuarão a reivindicar validade e a manter sua influência. Isto não é bom, porque estas teorias alternativas estão na origem de políticas que buscam “gerenciar” ou “corrigir” o capitalismo ao invés de substituí-lo. Deste modo, elas não servirão aos interesses da maioria (a classe trabalhadora) e, pelo contrário, perpetuarão as iniquidades e horrores do capitalismo.

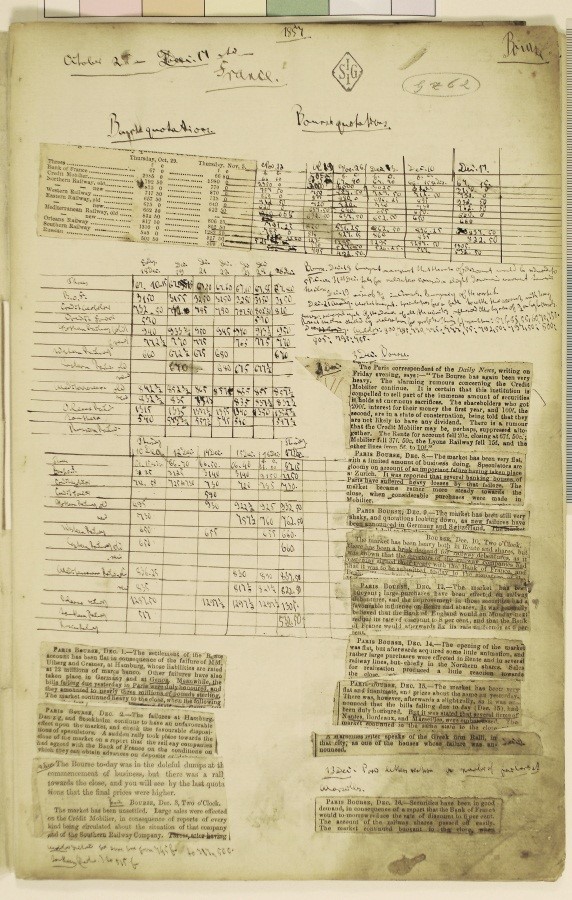

Além do mais, penso que fazia parte da visão de Marx a experimentação empírica, ao menos de acordo com as evidências mostradas por Rolf Hecker noutro artigo nesta sessão (1857-8 Crisis). Rolf é um pesquisador de ponta no que diz respeito aos cadernos e escritos originais de Marx. E, ao ver a análise de Marx da crise econômica geral de 1857-1858, descobriu que Marx compilou dados detalhados (à la Excel) sobre crédito, taxas de lucro e produção (Crisis PP) em busca de indicadors empíricos da direção e profundidade da crise de 1857.

Rolf reproduziu o trabalho de Marx em forma gráfica moderna.

Aparentemente, Marx não pensou que era perda de tempo testar empiricamente suas teorias. E agora, temos uma grande vantagem sobre Marx. Podemos nos apoiar sobre seus ombros e usar os últimos 150 anos de crises e dados para testar as leis de Marx frente a realidade. O artigo de Carchedi adiciona mais poder explanatório a esta tarefa.

E assim também os outros artigos da conferência Capital.150. Mas aguardem mais sobre o assunto na parte dois de minha resenha do simpósio.

Traduzido pelo Passa Palavra a partir do original disponível aqui.

Camaradas

Me interessei bastante pelo artigo citado do Carchedi. Sabem onde posso encontrá-lo?

http://www.sinpermiso.info/textos/el-agotamiento-de-la-fase-historica-actual-del-capitalismo

Douglas,

logo após o nome do Carchedi, tem o link para o artigo dele. Porém, em inglês.

Abraços.