Par João Bernardo

L’économie brésilienne a quitté la périphérie et forme, avec d’autres économies, un nouveau centre. Mais comme une bonne partie de la gauche anticapitaliste semble mieux connaître l’ancienne carte que la nouvelle géographie, cela vaut la peine d’élucider les faits. Et en économie, les faits sont des chiffres.

La dynamique de l’expansion capitaliste se mesure moins par l’exportation de marchandises que par l’exportation de capitaux, dont la forme actuelle la plus importante est incarnée par les investissements directs étrangers (IDE). Il s’agit d’investissements originaires d’un pays et dirigés vers un autre, qui assurent à l’investisseur le contrôle ou, au moins, un intérêt durable et une influence décisive sur l’entreprise dans laquelle le capital est investi. Les investissements étrangers sont généralement considérés comme des investissements directs s’ils conduisent à une prise de participation de plus de 10% dans le capital d’une entreprise. Alors que les effets économiques de l’exportation d’un bien donné sont faibles, à la fois autour de ce bien particulier et à long terme, les effets économiques d’un investissement direct étranger sont pérennes et se propagent dans de multiples directions, car l’investissement renforce l’entreprise qui l’a réalisé dans le pays d’origine et engendre ou soutient une entreprise insérée dans le tissu économique du pays qui a reçu cet investissement.

1.

Les investissements directs étrangers tissent le réseau d’internationalisation des entreprises. Comme toutes les études montrent que plus une entreprise est productive et technologiquement avancée, plus elle est susceptible de s’internationaliser, nous comprenons que la grande majorité des investissements directs étrangers proviennent d’économies développées et recherchent des économies tout aussi développées. Certes, l’extrême gauche croit dur comme fer que le capital transnational quitte le centre pour aller exploiter la misère dans les pays de la périphérie. Mais, pour de nombreuses autres convictions, cette croyance est soutenue par l’ignorance de faits élémentaires.

La plupart des filiales des sociétés transnationales qui ont leur siège dans les pays développés sont situées dans d’autres pays développés. Le capital ne croît pas en exploitant la pauvreté, mais en exploitant la main-d’œuvre la plus productive, qui est aussi la mieux payée et vit dans des pays (ou des régions) disposant de meilleures infrastructures. En outre, les investissements directs étrangers dans les pays en développement choisissent les régions les plus adaptées au niveau de productivité qu’ils souhaitent, ou alors ils créent eux-mêmes les infrastructures matérielles et sociales nécessaires. Depuis le milieu du siècle dernier, les investissements directs étrangers ont circulé principalement au sein du triangle formé par les États-Unis, l’Union européenne et le Japon, et seule une minorité de ces investissements a été dirigée vers les économies en développement.

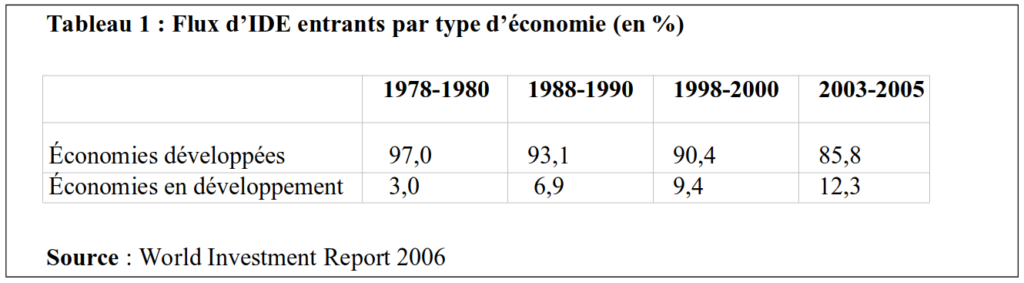

La part des investissements directs étrangers destinée aux économies en développement, qui représentait deux tiers du total mondial avant la Seconde Guerre mondiale, est tombée à un quart dans la première moitié des années 1980 et à 17% dans la seconde moitié de cette décennie. Durant les années suivantes, on a assisté à une augmentation considérable, jusqu’à 26% en 1991 et 35% en 1992, mais cette augmentation n’était pas le résultat d’un afflux d’investissements étrangers dans les pays en développement qui les accueillaient traditionnellement. En 1991, une trentaine de pays en développement, dont la Chine et l’Inde, jusqu’alors hostiles à ce type d’afflux de capitaux, firent volte-face et commencèrent à s’attirer les bonnes grâces des sociétés transnationales, tandis que la privatisation des grandes entreprises publiques offrait des opportunités supplémentaires aux capitaux étrangers. Dans ce groupe de pays, les investissements directs étrangers ont représenté 17% des capitaux attirés par les privatisations au cours de la période 1988-1992. En 1995, les économies en développement accueillaient encore 32% des investissements directs étrangers, mais en 1999, cette part était tombée à 25%. La tendance s’est à nouveau inversée au cours de la première décennie du XXIe siècle, ce qui est significatif parce que le nombre des pays ayant reçu des IDE n’a absolument pas augmenté. En 2004, les flux d’IDE vers les économies en développement représentaient 36% du total, pourcentage tombé à 33% en 2005. L’année suivante, les économies en développement n’ont reçu que 29 % du flux total d’investissements directs étrangers, et ce pourcentage est tombé à 27 % en 2007. Le tableau 1 illustre l’évolution de la situation.

Les lecteurs attentifs – il y en a peut-être – auront remarqué que, si l’on additionne les chiffres des deux dernières colonnes du tableau 1, la somme des pourcentages est inférieure à 100. Ceci est dû à l’apparition d’une troisième catégorie, les «économies en transition», qui regroupent les pays issus de l’éclatement de la sphère soviétique.

Mais la crise dans les économies développées a radicalement changé la direction des flux d’IDE, et en 2008, 43% du total des IDE a été dirigé vers les économies en développement et des économies en transition, qui ont reçu en 2009 près de 50% du total, situation qui s’est poursuivie au premier semestre 2010.

2.

Cette réorientation des flux d’investissements directs étrangers est l’un des aspects du découplage, de la dissociation qui a conduit les taux de croissance positifs ou négatifs du produit intérieur brut, les taux d’inflation et les mouvements de capitaux à adopter des profils inverses dans les économies développées et nouvellement émergentes. J’ai abordé cette question dans le deuxième article [1] d’une série publiée sur le site Passa Palavra. Comme l’a fait remarquer Luciano Coutinho, président du Banco Nacional de Desenvolvimento Económico (BNDES), «il existe aujourd’hui un consensus sur le fait que la croissance de l’économie mondiale sera tirée, au cours des prochaines décennies, par les économies en développement. Dans ce sens, en termes de tendances, un découplage est déjà configuré entre la croissance anémique des économies développées et la forte propension à la croissance des économies en développement» [2]. Le découplage indique que la crise financière déclenchée en 2008 ne s’est pas transformée en une crise économique mondiale ; elle s’est limitée à affecter les États-Unis et l’Union européenne et à aggraver la stagnation que connaissait déjà le Japon, tandis qu’elle a offert des opportunités de croissance aux pays émergents, en particulier aux BRIC, ce groupe de quatre États ainsi nommés depuis 2001 [3].

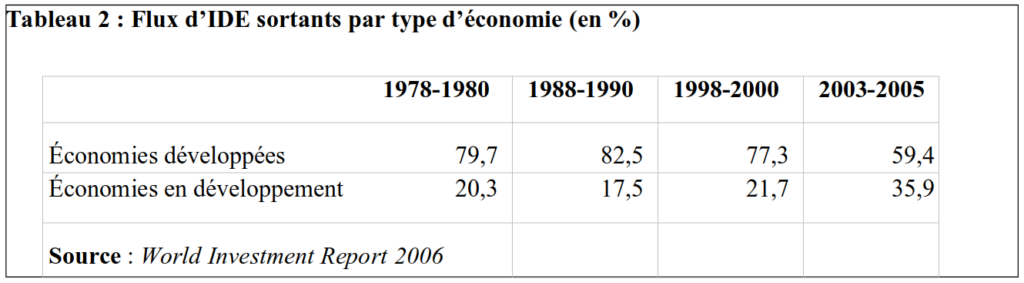

Le découplage est encore plus prononcé dans l’évolution des flux d’investissements directs étrangers émanant des économies en développement et des économies en transition que dans l’évolution des flux d’IDE reçus par ces économies. Initialement minimes, les IDE en provenance des économies en développement progressaient déjà avant la crise financière mondiale, comme le montre le tableau 2.

En détaillant l’analyse pour les dernières années, en 2004, les économies en développement et les économies en transition ont représenté 13 % du total des flux d’IDE sortants dans le monde, et 17 % en 2005, ou 15 % si l’on ne compte que les économies en développement. En 2006, 16% du flux total des IDE provenaient d’économies en développement et d’économies en transition, et l’année suivante, la part des économies en développement a diminué à 13%. Mais en 2008, la crise des économies développées a fait des ravages, et la part du total des IDE en provenance des économies en développement et des économies en transition est passée à 19 % et a continué à augmenter en 2009, atteignant 25 %, ou 21 % si l’on ne considère que les économies en développement.

Aujourd’hui, les sociétés transnationales qui ont leur siège dans les économies en développement ont une présence significative, bien que minoritaire, sur la scène mondiale et, de manière plus décisive, une présence qui s’élargit. Les crises apportent rarement des éléments nouveaux, mais sont révélatrices parce qu’elles précipitent des tendances négatives ou positives qui étaient en cours et se vérifient. Dès 1983, Louis T. Wells, de la Harvard Business School, consacra un livre à la formation des sociétés transnationales dans les économies en développement, prédisant qu’elles allaient se multiplier rapidement [4]. En 2008, lorsque la croissance continue de la productivité dans les principales économies émergentes, notamment les BRIC, croisa la crise subie par les économies développées, les conditions furent créées pour l’inversion géopolitique du capitalisme mondial. Un nouveau centre se forme depuis lors, processus qui contraste avec les difficultés rencontrées par l’ancien centre. Au lieu que la crise des économies développées ait déclenché une crise de l’ensemble du système, une partie de l’ancienne périphérie est devenue un nouveau centre et a insufflé un nouvel élan au capitalisme. Nous n’assistons pas à la crise globale du capitalisme, mais à sa réorganisation spatiale.

Si les pays en développement devaient diriger leurs investissements directs étrangers vers les économies développées, ils renforceraient le vieux centre. Mais c’est le contraire qui se passe, et les IDE des pays en développement sont principalement, et de plus en plus, dirigés vers d’autres pays en développement, dans lesquels ils choisissent les régions où la force de travail est la plus productive ou bien ils essaient de développer cette productivité. Ainsi, les principales économies émergentes sont en train de se consolider pour former un nouveau centre et créent déjà leur propre périphérie. Une tout autre géopolitique est en train d’émerger.

3.

L’impérialisme aujourd’hui ne consiste pas en une exportation de capitaux qui augmenterait le pouvoir du pays d’où partent les investissements sur le pays qui les reçoit. Des dernières décennies du XIXe siècle jusqu’à la Seconde Guerre mondiale, la forme typique de l’internationalisation des entreprises reposait sur la formation de sociétés-mères dans les métropoles et de filiales dans les colonies ou les pays semi-colonisés. L’objectif principal était d’obtenir des matières premières pour les processus de fabrication dans les métropoles et d’assurer un débouché pour les produits manufacturés. Depuis la Seconde Guerre mondiale, un autre modèle s’est généralisé, même s’il avait déjà commencé à se développer auparavant. L’internationalisation a commencé à affecter le processus de production lui-même et les filiales ont reproduit le modèle de la société-mère, bien qu’à plus petite échelle. Ce sont ces sociétés qu’il convient de qualifier de multinationales. Au cours des dernières décennies, cependant, la relation entre la société mère et les filiales a été profondément remaniée et les filiales ont commencé à se spécialiser dans des étapes spécifiques du processus de production ; elles ont mis en place des chaînes de production uniques ou interconnectées, réparties dans diverses parties du monde et très mobiles. Les entreprises sont devenues transnationales, polycentriques et géographiquement changeantes ; elles ne voient plus les frontières comme un obstacle et considèrent les pays d’origine comme une culture à promouvoir et à développer. Les nouvelles sociétés transnationales peuvent, si cela leur convient, déplacer leur siège social ou le fractionner en fonction des branches d’activité et disperser ces centres dans différents pays. Elles parviennent ainsi à contourner les dispositions des gouvernements tant du pays d’origine que des pays d’accueil.

Samuel Palmisano, directeur général d’IBM, a résumé ces transformations dans un excellent article [5]. «Le milieu du XIXe siècle a vu l’émergence de ce que l’on pourrait appeler la société internationale», écrit-il. Ces entreprises ont cherché à ouvrir ou à contrôler les routes commerciales internationales et à les utiliser pour importer des matières premières et exporter des produits finis. «La deuxième phase de la vie des entreprises a commencé en 1914, avec la Première Guerre mondiale et l’effondrement consécutif des économies aux États-Unis et en Europe.» L’interruption des routes commerciales provoquée par la guerre et les obstacles que le protectionnisme des années 1920 et 1930 a érigés contre le commerce international ont conduit à la formation de sociétés multinationales. «Les multinationales étaient des hybrides. D’un côté, elles se sont adaptées aux barrières commerciales en développant la production localement. […] D’un autre côté, les entreprises multinationales ont poursuivi à l’échelle mondiale certaines tâches, notamment la recherche-développement et la conception de produits.» Mais, depuis les années 1970, poursuit Samuel Palmisano, des entreprises intégrées au niveau mondial se sont formées, «qui orientent la stratégie, la gestion et les activités vers un nouvel objectif : l’intégration de la production et de la création de valeur à l’échelle mondiale. Les frontières nationales définissent de moins en moins les limites de la pensée et de l’action des entreprises». L’externalisation croissante des activités permet aux entreprises de dépasser tous les cadres nationaux et de devenir des intégrateurs d’activités spécialisées.

La transnationalisation des entreprises s’exprime notamment dans le domaine du recrutement des gestionnaires [6]. L’ère du «fardeau de l’homme blanc» est morte et enterrée, depuis que les administrateurs ayant la nationalité de la société mère ont embarqué sur des bateaux, puis des avions, pour aller gérer des filiales à l’autre bout du monde, et afin de reproduire et propager la culture originale de l’entreprise. Or, la tendance à donner un caractère plurinational et interculturel, véritablement cosmopolite, aux administrations des entreprises est un effet et une condition de la transnationalisation.

Autre indice de la transnationalisation : la création de centres de recherche-développement dans certaines des filiales d’une société. Déjà, dans la phase des multinationales, ce processus s’est produit, bien qu’à une échelle réduite et, à de très rares exceptions près, uniquement lorsque l’adaptation locale des technologies de la société-mère était nécessaire. Aujourd’hui, non seulement les sociétés transnationales voient la taille du processus augmenter, mais elles connaissent un changement qualitatif ; en effet, pour la première fois, des centres de recherche-développement sont créés dans les filiales qui ne se contentent pas d’adapter la technologie, mais mènent des recherches scientifiques complexes et innovantes. Et cela se produit non seulement lorsque les filiales sont créées dans des pays développés, mais aussi, de manière minoritaire mais croissante, lorsqu’elles sont situées dans quelques pays émergents, notamment en Asie [7]. Durant les dernières années du siècle dernier et les premières années de celui-ci, les sociétés transnationales représentaient près de la moitié des dépenses mondiales en recherche-développement ; puisqu’il s’agit d’une des principales activités générant de la valeur ajoutée [agrégée], cet aspect de la transnationalisation a donc des répercussions considérables.

Les sociétés transnationales ne sont pas une extension du pouvoir de leur pays d’origine ; elles sont devenues des pouvoirs à part entière, dont les limites spatiales ne se confondent pas avec les frontières d’aucun État et ne sont pas stables comme elles. C’est pourquoi la récente crise a eu des répercussions différentes sur les sociétés transnationales et sur les économies nationales. «Malgré ses effets sur les flux d’IDE, la crise mondiale n’a pas interrompu l’internationalisation croissante de la production», peut-on lire dans le World Investment Report 2010 [8]. «En 2008 et 2009, la baisse des ventes et de la valeur ajoutée dans les filiales étrangères des sociétés transnationales a été plus faible que la contraction de l’économie mondiale. En conséquence, la part des filiales étrangères dans le produit intérieur brut mondial a atteint le niveau record de 11 %.»

4.

L’intégration des chaînes de production et leur dispersion dans le monde ont eu pour conséquence l’absorption d’une partie considérable du commerce international par les mouvements des transferts internes de ces chaînes de production. En tant que catégorie statistique, le commerce international est désormais illusoire, comme l’a montré l’économiste DeAnne Julius dans un ouvrage publié en 1990, Global Companies and Public Policy : The Growing Challenge of Foreign Direct Investment (Sociétés globales et politiques publiques : le défi croissant des investissements directs étrangers). DeAnne Julius a calculé que les échanges au sein des sociétés entre leur siège et leurs filiales à l’étranger représentaient plus de la moitié du total des échanges entre les pays de l’OCDE. Un tiers des exportations américaines étaient destinées à des entreprises à l’étranger dont la société-mère était américaine, tandis qu’un autre tiers était constitué des biens et services que les sociétés étrangères ayant des filiales aux États-Unis envoyaient dans les pays où elles avaient leur siège. Toujours selon DeAnne Julius, en 1986, environ un cinquième des importations américaines provenait de sociétés américaines situées à l’étranger, tandis qu’un tiers était constitué de biens et de services que des sociétés étrangères situées aux États-Unis avaient achetés dans les pays où elles avaient leur siège. Cet économiste a également souligné que les ventes résultant de la production des filiales d’une société transnationale dans le pays d’accueil n’étaient pas comptabilisées comme des exportations du pays où cette société avait son siège, tout comme les achats locaux effectués par les filiales ne sont pas comptabilisés comme des importations. Malgré cela, du point de vue d’une société transnationale, les ventes réalisées par une filiale dans le pays où cette filiale est implantée font autant partie des ventes à l’étranger que n’importe quelle exportation, ce qui souligne le caractère obsolète des statistiques du commerce extérieur dans un système mondial transnationalisé. DeAnne Julius a calculé que les ventes totales des sociétés nord-américaines (sociétés-mères et filiales) aux sociétés étrangères étaient cinq fois supérieures à la valeur conventionnellement attribuée aux exportations des Etats-Unis, tandis que les achats des sociétés étrangères étaient trois fois supérieurs aux importations effectuées par les Etats-Unis. Dans le même temps, onze des douze premières économies de l’OCDE vendaient davantage aux États-Unis par le biais de leurs filiales qui y sont implantées que par le biais des exportations. En effet, selon Ana Cláudia Além et Carlos Eduardo Cavalcanti, en 1992, plus d’un tiers des exportations américaines de matériel de transport et plus de deux tiers des exportations de matériel électrique et électronique correspondaient à des exportations au sein des mêmes sociétés transnationales [9].

Dans son livre Rivals beyond Trade : America versus Japan in Global Competition (Rivaux au- delà du commerce : l’Amérique contre le Japon dans la compétition mondiale), publié en 1992, l’économiste et expert en gestion Dennis Encarnation a utilisé la même perspective. L’auteur a calculé que plus des deux tiers des importations américaines en provenance du Japon avaient lieu au sein de sociétés établies dans les deux pays, tandis que le commerce au sein de la même société contribuait à moins de la moitié des exportations américaines vers le Japon. En outre, la plupart de ces exportations étaient réalisées par des filiales japonaises à destination des sociétés-mères japonaises. Inversement, les ventes aux États-Unis par les usines, les usines d’assemblage et les entrepôts appartenant à des Japonais aux États-Unis représentaient deux fois la valeur totale des exportations du Japon vers les États-Unis. Dennis Encarnation a en outre estimé que le commerce intra-entreprises représentait plus des 2/5e du total des importations des Etats-Unis et plus du tiers du total des exportations américaines, chiffres quelque peu différents de ceux calculés par DeAnne Julius. Le caractère particulièrement spectaculaire de l’absorption des transactions internationales par les sociétés transnationales japonaises a été confirmé par l’économiste Robert Lawrence ; celui-ci a établi que, au Japon, le commerce au sein de la même société représentait en 1990 plus de 70% du commerce total du pays, alors que les chiffres correspondants se situaient entre 30% et 50% aux Etats-Unis et en Europe occidentale.

Cette transformation du commerce international en commerce au sein des sociétés transnationales, qui s’est produite un peu avant et après1990, s’est accentuée au cours des deux décennies suivantes, et a accompagné le développement de la transnationalisation. «Dans le commerce international, l’une des catégories qui a le plus progressé est le commerce au sein de la même firme», ont affirmé Ana Cláudia Além et Rodrigo Madeira [10]. Enfin, selon le World Investment Report 2009 [11], «les exportations des filiales étrangères des sociétés transnationales représentent environ un tiers du total des exportations mondiales de biens et de services».

Adoptant une autre perspective, Ricardo Reisen de Pinho [12] a observé que «le flux des investissements directs étrangers est déjà devenu plus important que le commerce dans l’apport de biens et de services sur les marchés étrangers, car le chiffre d’affaires des filiales étrangères est supérieur au flux des exportations mondiales». Je ne vais pas comparer ici le chiffre d’affaires des sociétés transnationales avec celui des économies nationales : cet exercice serait peu rigoureux puisqu’il aboutirait à compter deux fois la même chose. Je veux seulement montrer que la division en pays, que nous considérions comme la manière naturelle d’aborder l’économie mondiale, doit désormais être largement remplacée par la division en sociétés transnationales. Diffusées par la plupart des médias et utilisées par l’écrasante majorité des économistes dans leurs analyses, les statistiques nationales sont obsolètes car elles supposent que les sociétés-mères des transnationales et leurs filiales à l’étranger exercent des activités distinctes, alors que le contraire se produit, en raison de l’intégration des chaînes de production.

5.

Dans le nouvel espace transnational, la complexité de l’articulation entre la plus-value relative et la plus-value absolue [13] s’est accrue, c’est-à-dire la relation entre, d’un côté, les formes d’exploitation technologiquement avancées et productives et, de l’autre, les formes d’exploitation peu sophistiquées et peu productives.

D’une part, le recours massif à la sous-traitance limite l’effet d’entraînement des sociétés transnationales sur l’économie des pays où sont implantées leurs filiales, voire du pays où se trouve leur siège. Pour les capitalistes, l’un des avantages de la dispersion géographique des entreprises est la possibilité de recruter une main-d’œuvre ayant des qualifications et des niveaux de salaire différents, en fonction des besoins de chaque étape de la chaîne (ou des chaînes) de production imbriquées. Les avantages apportés aux capitalistes par cette dispersion sociogéographique se sont accrus parce que la transnationalisation permet de localiser précisément chaque phase d’une chaîne de production dans le pays et la région qui lui sont les plus favorables. Divers degrés de plus-value absolue se combinent ainsi avec des cycles plus ou moins avancés de plus-value relative, et cette articulation, au lieu de constituer un obstacle à la croissance de la productivité de l’entreprise, est, au contraire, un facteur qui stimule cette croissance. Le développement de la productivité lui-même exige que, si certaines parties de la chaîne de production sont confiées à des travailleurs hautement qualifiés, d’autres sont confiées à une main-d’œuvre peu qualifiée. Désormais, la dichotomie entre progrès et retard ne sert plus à distinguer entre un centre et une périphérie, mais elle imprègne tous les pays et toutes les régions.

C’est ainsi que, par exemple, au Japon, des sièges de sociétés transnationales très dynamiques et parmi les plus grandes du monde coexistent avec une économie nationale qui connaît une stagnation durable. La cohabitation entre des sociétés transnationales prospères et des régions en difficulté, voire dans la misère, se retrouve dans pratiquement tous les pays, développés ou en développement ; elle tend à se perpétuer parce que les pays les mieux préparés à triompher dans la concurrence internationale sont ceux qui disposent d’un éventail plus large de la force de travail, allant des personnes peu qualifiées et faiblement rémunérées aux personnes très qualifiées et hautement rémunérées. Ces pays peuvent produire et exporter aussi bien des biens peu sophistiqués, produits dans des branches à forte intensité de main-d’œuvre, que des biens très sophistiqués, produits dans des branches à forte intensité de capital.

D’autre part, cette même inégalité se retrouve au sein de chaque société transnationale. L’intégration des chaînes de production et leur ramification dans le monde entier présupposent que les sociétés transnationales répartissent les différentes phases des processus de travail entre plusieurs pays ; or, les degrés de qualification de la main-d’œuvre et ses niveaux de salaire font partie des facteurs qu’une direction prend en compte pour organiser une répartition efficace. Non seulement au sein d’une même société mais aussi au sein des mêmes chaînes de production, la plus-value relative et la plus-value absolue se combinent, avec toute la gamme des gradations entre les deux extrêmes. Les pays et les sociétés disposant de tous les types de main-d’œuvre ont un avantage comparatif par rapport à ceux qui ne disposent que d’un seul type de main-d’œuvre, et la diversité interne des sociétés transnationales complique encore la diversité au sein de chaque pays.

La division entre centre et périphérie ne correspond plus aux frontières politiques mais elle imprègne les espaces nationaux, situation qui rend inopérantes les anciennes notions des théories du développement ou de la dépendance. Je n’ai pas l’intention de commenter ici la correspondance (ou l’inadéquation) de ces concepts avec l’un ou l’autre de ces cadres théoriques. J’affirme seulement qu’ils ne sont plus adaptés à la réalité. Ils sont devenus inutiles et, comme ils ne servent plus d’instruments d’analyse économique, ils sont désormais réduits au simple statut d’objets au sein de l’histoire des idées.

6.

Dans cette nouvelle géopolitique, engendrée et dominée par les sociétés transnationales, quel espace reste-t-il aux États nationaux ?

«Parmi les défis les plus pressants auxquels sont confrontées les institutions mondiales émergentes dans toutes les sphères de la société figurent la sécurité et l’ordre mondiaux. Sans eux, rien n’est possible», écrivait Samuel Palmisano dans l’article mentionné plus haut, et l’on peut difficilement trouver une opinion plus valable sur le sujet que celle du directeur général d’IBM. «Les entreprises n’investiront dans des systèmes de production mondiaux que si elles ont des raisons de croire que les relations géopolitiques qui permettent leurs investissements seront stables et durables. […] La croissance des réseaux horizontaux intergouvernementaux entre les législateurs et les membres des organismes de réglementation du monde entier favorise une plus grande stabilité mondiale. Fondés sur des normes professionnelles communes et des relations entre des communautés d’experts de différentes nationalités, ces réseaux sont curieusement analogues aux nouvelles formes d’organisation des activités des entreprises, telles que les chaînes d’approvisionnement intégrées à l’échelle mondiale, les “écosystèmes” commerciaux et les communautés de logiciels libres.»

Pour Samuel Palmisano, la superstructure politique de l’économie transnationalisée repose sur des systèmes organisationnels typiques de la classe des gestionnaires, puisque les relations entre les sociétés transnationales et les assemblées supra-étatiques sont régulées par une technobureaucratie similaire à celle engendrée au sein des entreprises.

João Bernardo, Passa Palavra, mai 2011

Traduit en Français par Yves Coleman et publié ici,à partir de l’original en portugais publié ici.

Notes

[1] «Ainda acerca da crise económica. 2) a nova hegemonia» (A propos de la crise économique. 2) La nouvelle hégémonie), septembre 2010 https://passapalavra.info/2010/09/28157/

[2] «A construção de fundamentos para o crescimento sustentável da economia brasileira», in Ana Cláudia Além et Fabio Giambiagi (dir.), O BNDES em um Brasil em Transição, BNDES, 2010, p. 18.

[3] Dénomination inventée par Jim O’Neill en 2001 pour désigner les pays émergents qui stimulent l’économie mondiale : le Brésil, la Russie, l’Inde et la Chine.

[4] Louis T. Wells, Third World Multinationals : The Rise of Foreign Investment from Developing Countries, MIT Press, 1983.

[5] Samuel J. Palmisano, «The Globally Integrated Enterprise», Foreign Affairs, mai-juin 2006. Chez IBM, Samuel Palmisano occupe les postes de président du conseil d’administration et de président-directeur général.

[6] Rappelons que, pour l’auteur, il existe trois classes fondamentales sous le capitalisme : la classe ouvrière, d’un côté, et, de l’autre, deux classes dominantes – la classe bourgeoise et la classe des gestionnaires. Comme l’explique Ricardo Antunes, «La classe bourgeoise est définie à partir d’une perspective décentralisée, c’est-à-dire en fonction de chaque unité économique dans son microcosme. La classe des gestionnaires, au contraire, a une dimension plus universalisante et est définie en fonction des relations entre les unités économiques et le processus global. Les deux classes s’approprient la plus-value ; elles contrôlent et organisent toutes deux les processus de travail ; elles garantissent le système d’exploitation et occupent une position antagonique par rapport à la classe ouvrière. Mais la classe bourgeoise et la classe des gestionnaires diffèrent à plusieurs égards : par les fonctions qu’elles exercent dans le mode de production ; par les superstructures juridiques et les idéologies qui leur correspondent ; par leurs origines historiques différentes ; et par leurs différents développements historiques. Alors que la classe bourgeoise organise des processus particuliers afin de les reproduire sur un plan plus microcosmique, la classe des gestionnaires organise ces processus particularisés en les articulant avec le fonctionnement de l’économie mondiale et transnationale. » (Préface au livre de João Bernardo, Economia dos conflitos sociais, 2e édition, en ligne, 2009.) [NdT.]

[7] Cette évolution peut être illustrée au Brésil par les transformations successives qui ont eu lieu dans le centre technologique de General Motors à São Caetano.

[8] United Nations Conference on Trade and Development, World Investment Report 2010. Investing in a Low-Carbon Economy, United Nations, 2010, p. XVIII ; voir également p. 16.

[9] Ana Cláudia Além et Carlos Eduardo Cavalcanti, «O BNDES e o Apoio à Internacionalização das Empresas Brasileiras : Algumas Reflexões», Revista do BNDES, décembre 2005, p. 58.

[10] «Internacionalização e Competitividade : A Importância da Criação de Empresas Multinacionais Brasileiras», dans Ana Cláudia Além et Fabio Giambiagi (dir.), op. cit, p. 43. C’est ce qu’écrivent également Ana Cláudia Além et Carlos Eduardo Cavalcanti dans «O BNDES e o Apoio à Internacionalização das Empresas Brasileiras : Algumas Reflexões», op. cit. et Beky Moron de Macadar, «Os Investimentos Directos no Exterior dos Países em Desenvolvimento e a Experiência Brasileira Recente», Indicadores Econômicos FEE, février 2008.

[11] United Nations Conference on Trade and Development, World Investment Report 2009. Transnational Corporations, Agricultural Production and Development, Nations Unies, 2009, pp. XXI et 17.

[12] Gigantes Brasileiros: Multinacionais Emergentes e Competição Global, thèse de doctorat présentée en 2008 à la Fondation Getúlio Vargas à São Paulo, p. 35.

[13] Comme l’explique Marx, «Je nomme plus-value absolue la plus-value produite par la simple prolongation de la journée de travail, et plus-value relative la plus-value qui provient au contraire de l’abréviation du temps de travail nécessaire et du changement correspondant dans la grandeur relative des deux parties dont se compose la journée. Pour qu’il fasse baisser la valeur de la force de travail, l’accroissement de productivité doit affecter des branches d’industrie dont les produits déterminent la valeur de cette force, c’est-à-dire des industries qui fournissent ou les marchandises nécessaires à l’entretien de l’ouvrier ou les moyens de production de ces marchandises. En faisant diminuer leur prix, l’augmentation de la productivité fait en même temps tomber la valeur de la force de travail. Au contraire, dans les branches d’industrie qui ne fournissent ni les moyens de subsistance ni leurs éléments matériels, un accroissement de productivité n’affecte point la valeur de la force de travail.» (Le Capital, livre I) (NdT).