Por Antônio Celso

Em agosto, o último IPCA ficou em 0,96% , marcando 9,28% no acumulado em 12 meses. O cenário ainda inclui dólar alto, quebra de safra, alta dos preços internacionais de alimentos e commodities, racionamento energético, e, a cereja do bolo, ameaça de paralisação dos caminhoneiros. Poucos anos após o período inflacionário que marcou a segunda metade do governo Dilma, a inflação está, definitivamente, de volta à lista de preocupações econômicas. É oportuno, contudo, fazer uma diferenciação entre os dois episódios que muitas vezes não é diretamente abordada.

Em Economia, a diferenciação clássica entre processos de aumento de preço é aquela que distingue inflação de custos e inflação de demanda. Advém, evidentemente, da clássica análise de preços em que este resulta do encontro entre curva de oferta e curva de demanda. Se é a primeira que se desloca, resultando em alta de preços, temos a inflação de custo; se é a segunda, a inflação de demanda. Choques produtivos, câmbio e tecnologia são razões frequentes da primeira; expansão monetária e preferências dos consumidores, da segunda.

Ocorre, porém, que para entender a dinâmica de preços no Brasil nos últimos 10 anos precisamos ir além dessa distinção. De fato, em 2015 e agora são dois exemplos de inflação de custo, ao mesmo tempo que são processos fundamentalmente distintos. Existe, portanto, (no mínimo) duas inflações de custo.

Para entender o conceito, é oportuno considerar o processo de formação de preços finais. Estes são formados, grosso modo, por preços de insumos, salários, lucros e impostos. Inflação, então, poderia vir do aumento sistemático de qualquer um destes, ou qualquer combinação destes. Vejamos, primeiramente, os preços de insumo.

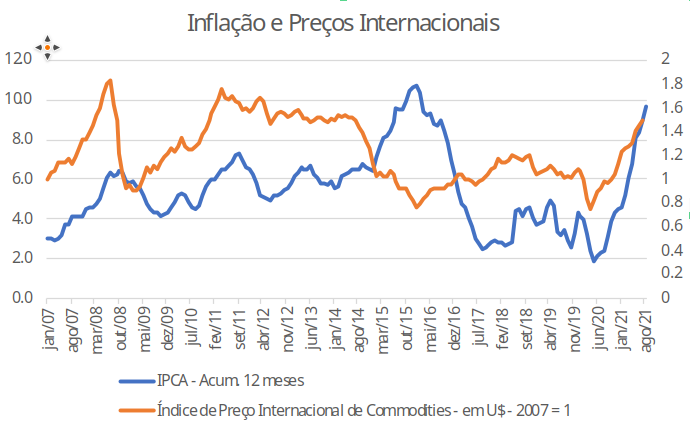

O gráfico abaixo traz a inflação mensal acumulada em 12 meses (em azul, eixo esquerdo), junto com o índice de preços de commodities em dólar (em laranja, eixo direito). Este segundo, em verdade, não é igual ao preço de insumos por não levar em conta a oferta nacional nem serviços e bens industrializados, mas serve como uma aproximação. Neste sentido, a alta inflacionária atual caminha paripassu com o aumento dos preços internacionais, processo diamentralmente oposto à inflação de 2015-16, que se deu em período de depressão dos preços internacionais.

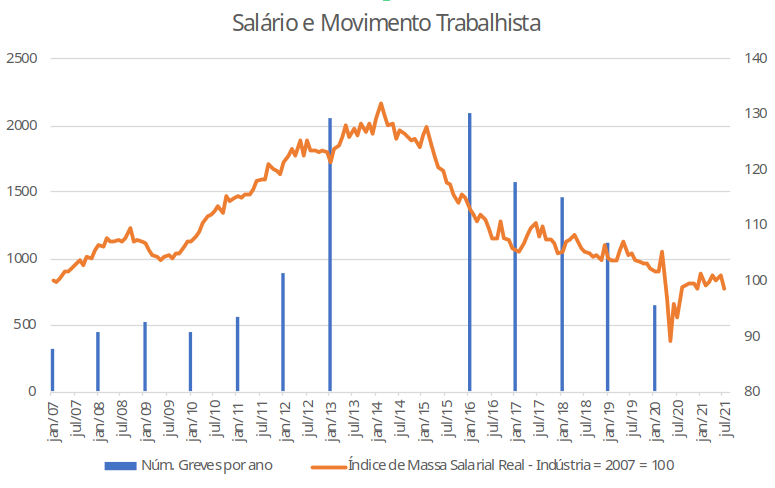

Se não pelos preços de insumos, pelo que se deu então a subida de preço no final do governo Dilma? Em parte pelo fim do represamento de preços administrados (energia elétrica e combustíveis), mas sobretudo pelo custo salarial. O índice de desemprego, à época, atingiu as mínimas históricas. O salário-mínimo real, importante sinalizador para formação de salários na iniciativa privada, estava alto para padrões históricos. Por fim, a atividade sindical também se fez presente, garantindo reajustes salariais reais através de números recordes de greves. A evolução do número de greves encontra-se no gráfico abaixo (em azul, eixo direito). Ali se plota também a evolução do índice da massa salarial real da indústria (em laranja, eixo direito)[1]. Lembrando que salário, na ótica da produção, é custo, o período de maior pressão é por volta de 2014, imediatamente anterior à alta inflacionária.

Assumindo-se correta a análise, a pergunta natural é: e daí? As duas dinâmicas inflacionárias têm consequências muito diversas. A mais evidente é a distributiva. No período Dilma, a alta generalizada de salários, ainda que trouxesse inflação, garantia a manutenção dos padrões de consumo e da distribuição de renda. Atualmente, a inflação corrói essas duas variáveis, sendo portanto muito mais grave do ponto de vista social e político. Em segundo lugar, a alta da taxa básica de juros, o único remédio que o Estado parece conhecer, é menos eficaz desta vez. Em 2015, ele foi usado, juntamente com outras medidas do mercado de crédito, como política contracionista para desaquecer o mercado de trabalho. Mesmo com alguma demora, em 2016 a inflação começou a derreter. Dessa vez, o único meio que a taxa de juros pode afetar preços de commodities, que são determinados nos mercados globais, é atraindo capital especulativo e apreciando o real. Este canal, além de ser mais complexo, depende de outros atores, sobretudo da taxa de juros internacional. O remédio é o mesmo, mas o efeito é mais incerto.

Notas

[1] Esclarece-se que as duas séries possuem escopos diferentes: massa salarial é apenas para a indústria, ao passo que número de greves se refere à toda economia. Contudo, se fosse usado o número de greves apenas para a indústria, o resultado não seria substancialmente diferente.

O desemprego baixo e a elevação salarial contam muito mais como “efeitos políticos” (quando se trata de descontentamento da classe dominante) que a inflação. A pressão infalcionária no governo Dilma não foi proporcional aos efeitos políticos decorrentes, assim como este nível de inflação e recessão não parecem suscitar intresse de grandes mudanças políticas.

E por que é que a inflação na Argentina está tão pior que no Brasil? O desemprego é alto mas vem caindo e o salário mínimo tem tido aumentos acima da inflação.

Diego, a inflação na Argentina não “está” pior que no Brasil, há mais de 10 anos que ela está acima dos 2 dígitos. O salário mínimo pode até estar sendo ajustado acima da inflação em pesos argentinos, mas a perda de poder aquisitivo medido em dólares é abismal, hoje é quase metade do valor equivalente em 2017. As altas taxas de inflação do governo Macri foram decorrencia direta da desvalorização da moeda nacional, enquanto que a emissão de dinheiro é responsável em boa medida nos períodos de governos kirchneristas. Não pretendo dizer que são estes os motivos definitivos ou últimos, mas são estruturais.